お役立ち情報

「絶賛バーゲン中」の日本国債、積立投資で買い出動はあり?

2026.1.25

日本国債の利回りが急上昇している。中でも足元で大きく金利が跳ね上がったのは、償還期限が10年以上と長い国債だ。債券の利回り上昇は債券価格の下落を意味するので、過去にあまりみたことがない急ピッチな金利上昇は、国債価格の暴落と同義になる。そして多くの場合、金融商品の価格暴落は、その金融商品が大安売りの状態にあることを示している。個人投資家は「絶賛バーゲンセール中」ともいえる日本国債と、国債に連れ安している国内債券全般を買っていいものだろうか。

借金大国への不安を映す金利急上昇

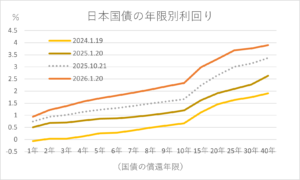

グラフは日本国債の年限別にみた利回りの水準だ(イールドカーブと呼ばれる)。超長期の40年国債の利回りが一時、初めて4%を超えた1月20日と、その1年前、2年前と比べている。ついでに、「責任ある積極財政」を唱える高市内閣が発足した2025年10月21日のカーブ(点線)も付け加えてみた。どの年限も利回りは上昇しているが、期間10年以上の上げが際立っている。

期間が10年未満の短期・中期債のここ数年の利回り上昇は、物価の持続的な上昇、それに日銀の利上げが主な要因だ。これに対して10年以上の長期債については、借金大国である日本の国家財政の将来に対する、市場が抱く懸念が大きく影響している。

国(地方を含む)の借金は1400兆円を超え、名目GDP(国内総生鮮)に対する比率は240%と先進国の中で突出して高い。加速する少子高齢化、低い経済成長率という構造的な問題に加え、なかなか収束しない物価上昇や円安という足元の情勢も、国家財政の持続可能性に疑問符を付ける。

1月23日の衆議院解散で始まった総選挙では、与野党を問わず消費税の税率引き下げや廃止が公約の目玉となった。自民党は食品の消費税率を2年間の時限でゼロ%にするという。取られる税金は少ないに越したことはないが、では消費税率引き下げに必要な5兆円の財源はどうするのか、消費税なしで公的年金や健康保険などの社会保障制度は維持できるのか、多くの市場参加者が疑問を呈す。自民党の消費税率の引き下げ議論が表面化して以来、日本国債の利回り上昇は加速した。

積立投資は大底買いの次善の策

では、この国債の利回り急上昇(価格の急落)に個人投資家はどう向き合えばいいか。例えば利回りが2.1%の10年国債(新窓販国債)を100万円購入したとすると、毎年2万1000円の利子収入(税引き前)を得たうえで、10年後に100万円が返ってくる。利回りは今の物価上昇率には及ばないものの、預貯金金利より高い。この国債を10年経たず(償還前)に換金しようとした場合、その時の価格次第では元本を確保できない恐れがあるが、10年持ち続ければ元本は戻ってくる。

個人的には、何らかの資産が暴落したと聞くと反射的に「買い場の到来か」と反応するのだが、超低金利の時代に長らく「非稼働資産」として見向きもされなかった国内債券だけに、さすがにまとまった資金を投入する気にはなれないという人が多いに違いない。

そんなときこそ積立投資の出番になる。今の日本国債の市場について、値段は安いと思うが市場環境が霧に包まれ先行きに不安を感じる、という人ならなおさらお勧めだ。なぜなら、一時的には国債市場の混乱はさらに深まるかもしれないが、そう遠くない将来、国債利回りはどこかで天井を打つ(価格は底入れする)と思われるからだ。

ならば大底で国債を買えばいいと思われるかもしれないが、大底をピンポイントで予測するのは不可能に近い。事後的に底入れを確認できるまで相場の下落に歩調を合わせて買い下がる積立投資は、大底買いの代替手段、次善の策といえる。

国は金利上昇を放置できない

では、なぜ国債の利回りはいずれ天井を打つと考えるのか。理由は簡単で、このまま国内の金利がどんどん上がって困るのは国債の利払い負担が増える日本国であり、国あるいは政権与党は財政の悪化を回避するためのあの手この手を、市場の動きに合わせて繰り出すと思われるからだ。追い込まれれば、消費税率引き下げの棚上げ・凍結もやむなしだ。世界で一、二を争う債権大国が、国債の利払い不能などといったデフォルト(債務不履行)に追い込まれる事態は現時点では想像しにくい。

国債など国内債券に投資するときにあらかじめ知ってほしいのは、株式に比べれば値上がり益は限定的だという点だ。その代わり、今なら年2%以上の利子が定期的に支払われるため安定的なリターンが見込める。

さらに「金利のある世界」では債券価格が景気動向など市場環境によって変動するという本来の機能を回復するはずで、株式との食い合わせのよさ(低相関)も復活すると予想している。リスク許容度の低い人、資産の取り崩し時期が近付いてきたシニア層などは、ポートフォリオの一部に組み入れておけば、資産全体の値動きが緩やかになるというメリットも受けられるのではないか。

投資の対象となるのは国債で運用するタイプの投資信託や上場投資信託(ETF)のほか、広く国債や社債などで運用する国内債券型の投信が身近でお手軽だ。個人が直接買える国債は「個人向け国債」と「新窓販国債」があるが、個人向け国債は価格が変動しないため、値上がり益を期待するなら新窓販国債になる。こちらは5万円から5万円単位で購入できて積み立てもできる。

関連記事