お役立ち情報

「老後資金手つかず」の50代、まだ間に合う運用戦略とは

2026.6.9

子供の教育や住宅ローンは一応のメドが付いたけれど、気がつけば老後資金が手つかず…。そんな不安を抱える50代の会社員の方々は結構多そうだ。しかし焦る必要はない。本格的な資産の取り崩しが始まるまで、お金を増やす時間はまだ十分にある。正しい戦略を取れば、老後の資金づくりは今からでも十分間に合う。ただし、大きな成果を期待して過大なリスクを負うのは禁物だ。50代の運用はリスクとリターンのバランスが問われる。

意外と長い運用期間

50代でも老後の資金づくりに費やせる期間は意外と長い。再雇用等で65歳まで働くとすれば、今が51歳なら給与収入がある間の15年、56歳なら10年はその気になれば運用できる。期間が10年以上なられっきとした長期運用で、ある程度のリスクは取れる。

具体的な試算例(下図の①、②)を見てみよう。

①は51歳から資産づくりを始めるケース。退職年齢の60歳までは月5万円、ボーナス時30万円を積み立て、年5%で運用する。その後も継続雇用などで働き、65歳までは月5万円を積み立てる。ただし60歳からは安定的な運用を心掛けて期待リターンは3%に下げる。

成果はどうか。65歳時点の資産額は2112万円で、15年間の積立元本1500万円は1.4倍になった。66歳から年3%で運用を続けながら月8万円ずつ取り崩すと、101歳まで資産は長持ちする計算だ。

一方、②は56歳の運用デビュー。少々出遅れた分、月々の積立額は10万円と倍増し、他の条件は①と同様とした。その結果、積立元本は1500万円で①と同額となったが、積立・運用期間が10年と短いため、65歳時点の資産額は1827万円と元本の1.2倍にとどまった。

それでも、66歳から「年3%で運用・月8万円の取り崩し」を始めると、資産がゼロになるのは93歳で、平均寿命(男性81歳、女性87歳)は軽くクリアできた。

どの程度の金額を積み立てれば資産はどの程度増えるのか、資産づくりの枠組みはつかんでいただけただろうか。次は年5%のリターンを実現するためにどんな資産に投資するか、具体的な運用の中身を考えたい。

分散投資なら損失は「かすり傷」程度

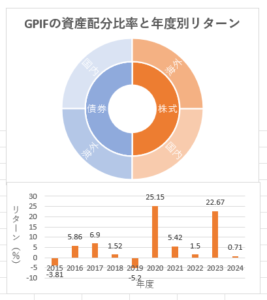

目標リターンを5%とした場合、参考になるのが公的年金を運用している年金積立金管理運用独立行政法人(GPIF)の資産配分だ(下図)。国内外の株式と債券の比率を25%ずつとして運用している。

国内外の株式合計を50%としたのは2015年度からで、以来、2024年度までの10年間の収益率は平均して年率5.6%だった。上出来と言える成績だ。

ただし、年度別にみればリターンはデコボコで、マイナスだった年も2回あった事実は押さえておきたい。それでも、マイナス幅が最大でもマイナス5%強で収まっているのは資産分散の効果だろう。この程度は「かすり傷のようなもの」というのが個人的な感想だ。

個人がGPIFの真似をする場合、それぞれ国内外の株式、債券で運用する投資信託を4本積み立てればいい。資産の半分が株式ではリスクが大きすぎると思われるかもしれないが、5%の目標リターンを実現するにはこれぐらいの水準は必要だ。

資産の取り崩し時期が近付いてきたら、今度はリスクを落とした運用への切り替えをお勧めする。株価の大暴落に遭遇した場合、60代では相場の回復を待つ時間が足りなくなる恐れがある。そして、目前に迫った老後の大事な資産が大きく目減りしてしまったら、精神的なダメージが大きいからだ。

一方で、リターンが物価上昇率に負けてしまうのは嫌なので、冒頭の試算では61歳からの目標を3%とやや高めに設定した。期待リターンが3%なら、株式の比率は30%程度だ。

時間をかけて、焦らず、高望みせず

実際には、多くの会社員は退職一時金や企業型確定拠出年金(DC)の退職一時給付なども老後生活の原資になる。65歳からは国民・厚生年金が収入のベースとなる。50代の資産づくりでは、退職金や年金などがどの程度かを把握したうえで、無理のない目標を設定してから取り組んでほしい。

最後に、50代から始める資産運用の3つの「禁じ手」を挙げてみたい。若者なら、時間を味方に積立投資を継続すれば多くの場合、資産運用の成功者になるだろう。しかし50代には時間の制約があり、一度つまずくと軌道修正のハードルは高くなる。

①一気に大金を投じる 例えば退職金が入ったからと特定商品に一括投資をしてしまうと、失敗したと思ってもやり直しがしにくくなる。積み立てなどを使って徐々に投資額を増やすのが定石。そうすれば、時間とともにリスク耐性も次第に身についていく

②集中投資をする 1本で資産分散ができるからと、特定のバランス型投信だけに全資金を投入するような方法は危うい。その投信の成績が期待外れだったときなど、商品の入れ替えに想定外のコストがかかってしまう恐れがある。50代は、ファンドの分散も心掛けたい

③焦る、高望みをする リターンが目標に及ばないときに焦ってはいけない。逆に当初の目標では満足できなくなり、高望みをするのもよくない。投資額を一気に増やしたり、株式の組み入れ比率をさらに上げたりすると、往々にして過大なリスクを負い、下落相場で大きな痛手を受けかねない

50代の資産運用では、失敗を正しく恐れることも必要だ。心に余裕を持って取り組んでほしい。

関連記事