お役立ち情報

資産運用を始めるベストのタイミングとは

2026.5.11

いきなりの質問で恐縮だが、あなたは資産運用を始めるタイミングについて、次の3つの中でどれが一番適切だと考えるだろうか。

①一定の運用資金が貯まったら。または家計にある程度の余裕ができたら

②家計管理や資産運用について、基本的な知識を身に付けたら

③早ければ早いほどいい

考え方は人それぞれだし、どの選択肢にも一理あるとは思うが、個人的には資産運用はできるだけ早く始めるのが望ましいと考えている。若手社員や学生の皆さんの前で話すときには、「毎月1万円でも5千円でも、たとえ千円でもいいので今日からでも長期の積立投資を始めませんか」と呼び掛けている。長期の運用では、それだけ「時間」のもたらす効果が大きいからだ。

以下、若いときから資産運用に取り組むメリットについて、実例をまじえて説明しよう。

「月1万円を35年」か「月4万円を15年」か

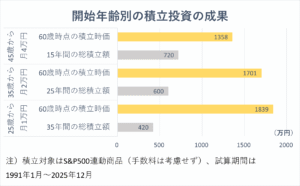

グラフは1991年1月に25歳だった人が、米国株指数のS&P500に連動する投資信託を積立投資したときの結果だ(手数料、税金は考慮せず)。試算したのは①25歳(91年1月)から毎月1万円②35歳(2001年1月)から毎月2万円③45歳(11年1月)から毎月4万円――の3パターンで、積立終了はいずれも60歳時点の25年12月とした。

結果をみると、積立終了時に最も資産額が大きくなっていたのは、25歳から毎月1万円の積み立てを始めたケースだ。35年間、地道に積み立ててきた420万円の元本が60歳時点では4.4倍の1839万円になっていた。

逆に60歳時点の資産額が最も小さかったのは45歳から月4万円ずつ積み立てたときで、15年間の運用成果は1358万円と、積立元本720万円の1.9倍にとどまった。

積立投資の結果はざっくり言えば、「積立期間」×「積立額×「投資対象商品のリターン」という3つの要因で決まる。今回の試算では、積立額を4倍に増やすよりも、積立期間を2.3倍に延ばす方が大きな成果を得ることができた。

早く始めるほど安く買える

なぜ長期の積立投資では期間(時間)の効果が大きいのか。最も大きな理由は、株式などの資産価格は短期・中期では大きく下がることが多々あっても、10年単位の長い期間でみるとほぼ右肩上がりで上昇してきたからだ。長期右肩上がりの相場を前提にすれば、株式はできるだけ早く、株価が安い段階で購入した方が後々の利益は大きくなる。

今回の試算で使ったS&P500の積立開始時の水準をみると、25歳時点(95年1月、月末値、以下同じ)が470ポイント、45歳時点(11年1月)は1286ポイントと2.7倍もの開きがあった。

さらに25歳スタートと35歳スタートのケースでは、期間中にITバブル崩壊、リーマン危機という2度の大暴落があったため、S&P500連動ファンドを安く仕入れるチャンスが多かった。長期投資では、相場の暴落は安値買いの好機となる。

資産運用で時間が重要になるもう一つの理由は、「複利」の効果だ。期間内の運用で出た利益を再投資のために元本に組み入れると、運用元本(資金量)が時間の経過とともに膨らんでいくため、その後の運用で得られる利益も大きくなるというものだ。

利益を元本に組み入れずに同じ元本の額で運用を続ける方法を「単利」という。毎月分配型の投信の保有者が月々の分配金を再投資せず、毎月のお小遣いに使ってしまうようなイメージだ。

この複利効果は運用期間が長くなるほど威力を発揮する。例えば300万円を年3%で10年間運用した場合、10年後の利益は単利が90万円に対して複利は103万円で、両者の差は13万円となる。一方、運用期間を30年とすると、単利の利益が190万円に対して複利は428万円で、差は158万円に広がる。

「待てる時間」があれば暴落は怖くない

心理面での効用も見逃せない。運用期間が長くなるほど、つまり若いうちから運用を始めていれば、たとえ相場の暴落局面に出くわしてもあわてる必要はない。回復を待つ時間はたっぷりあるのだから、「いずれ右肩上がりに戻るだろう」と冷静に受け止められる。暴落時には、毎月の積立額を増やすなど積極的に安値での購入を試みるのが上策だ。

一方、シニア層はいったん暴落相場に巻き込まれると、株価の戻りを待つうちにタイムアップとなりかねない。「株価はいつか戻るもの」という、そんな気持ちの余裕はなかなか生まれない。

長期投資における時間効果の大きさは理解いただけただろうか。ついでと言っては何だが、冒頭の質問に対する回答①、②についても簡単に個人的な意見を述べておきたい。

まず①について。「運用資金が貯まったら」という考えは、「資産運用はある程度のお金がないとできない」という先入観にとらわれているように思える。たとえ毎月1万円、5千円の積み立てでも、将来の資産づくりのために長期で続けるなら、立派な運用だ。

「家計に余裕ができたら」という考え方はわからないでもないが、では、いつ余裕ができるかというと、人によってはいつまでたっても余裕など生まれないかもしれない。家計が苦しければ少額からでもいいので、やはり早く資産運用に取り組むことを勧めたい。そして、いつか経済的なゆとりができたら積立額を増やしてほしい。

30年後の自分へプレゼントを

②は、ファイナンシャル・プランニングにおける正統的な発想と言えるかもしれないが、それでも個人的には時間を優先したい。資産運用における時間はそれほど貴重だと考えるし、運用については「習うより慣れよ」で、実践して初めて身につく知識が多いからだ。リスク許容度についても同じで、経験を積むほど資産価格の変動への耐性ができてくる。

家計の資産運用において、時間は最大の味方であり武器である。その時間がたくさんあって、最も恵まれた立場にある若者が最大の味方を活用しないのでは、何とももったいない。

今、少額からでも資産運用の第一歩を踏み出したとすれば、きっと30年後の自分は「素晴らしいプレゼントを贈ってくれた」と、今の自分を褒めてくれるに違いない。

関連記事